一、【华东钢市:市场缺货 疯涨任性】

点评:周初,受环保限产和安全检修,华东钢市处处资源紧缺,终端用户急于年底赶工,马钢等众钢厂价格齐涨,沙永中每日厂提资源稀少,钢市触发暴涨情节,各地钢价涨幅过百。周二,马钢和长江普涨90元,莱钢永锋和西王普涨100元,南钢和雨花普涨60元/吨,冷钢三次累涨120元,南钢、冷钢和长江午后携手封盘,多地钢价涨幅上百。周中,马钢等多家钢厂继续上调,南钢、长江和冷钢午后继续封库,申特、冷钢和西城等累计涨幅90-120元/吨,终端供货商配货困难,各地报价井喷式上涨。周四,申特钢厂资源全天停售,南钢仅出售1000吨资源后停售,黑色系期货全线飘红,唐山钢坯上涨30元创新高,市场疯涨氛围依旧。周五,沙钢对螺纹上调500元/吨,线材和盘螺上调400元/吨,马钢、南钢和莱钢永锋等上调100-150元/吨,期螺主力合约弱势震荡,部分商家获利套现,市场观望氛围浓厚。截止本周五早盘,华东七大钢市高线均价较上周五暴涨410元/吨,螺纹均价较上周五暴涨447元/吨,盘螺均价较上周五上涨421元/吨。

中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,11月份为53.1%,较上月小幅回升0.8个百分点,连续7个月处在50%以上的扩张区间,显示钢铁行业景气度持续好转。中钢协统计,2017年11月中旬会员钢企粗钢日均产量177.18万吨,旬环比减少2.99万吨,降幅1.66%。截止11月中旬末,重点钢铁企业钢材库存量为1227万吨,旬环比增加29.8万吨,增幅1.7%。原料方面:本周国内铁精粉价格表现坚挺,少数矿区小幅上调;废钢市场总体表现平稳,东北等少数区域价格见涨;焦炭市场因季节性需求加大,多地上涨50-100元/吨;钢坯市场现货库存降低,唐山钢坯涨至3890元/吨,再创年内价格新高。北材南下方面:据相关统计,11月份北材南下资源共计194.1万吨,环比增加68.1万吨,较计划增加27.25万吨,其中北材南下资源中华北资源占比下降至37.8%,东北资源占比上升至53.9%。总体来看,山东、安徽和江苏等地环保限产,华东其余地区钢厂常规安全检修,各地钢市新资源供应锐减,终端用户处于年底赶工,北材南下资源到货有限,各大钢厂疯涨或停盘,激发本周钢市疯狂演绎。现有货商家利润丰厚,市场紧缺暂难改变,行情走势风云变幻,预计,下周华东钢市行情处于高位调整。

(一)下图为2016年1月4日-2017年12月1日杭州优质品市场价走势图:

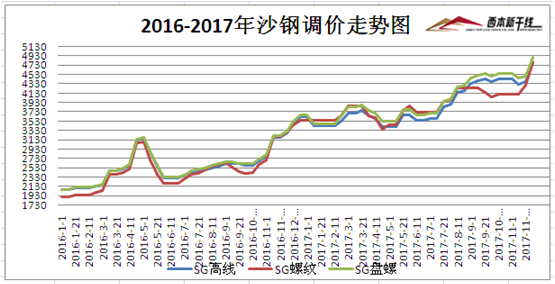

(二)下图为2016年1月1日-2017年12月1日沙钢调价走势图:

二、【华东钢厂:价格窜涨 宝武规划】

点评:本周五,沙永中等钢厂公布12月上旬价格政策,其中沙钢对螺纹上调500元/吨,线材和盘螺上调400元/吨,调后螺纹4800元/吨,线材4780元/吨,盘螺4900元/吨。永钢和中天对螺纹上调550元/吨,线材和盘螺上调450元/吨。本周马钢、南钢、方大和莱钢永锋累计上涨400元/吨;雨花累计上涨480元/吨,长江累计上涨540元/吨。另外,沙永中钢厂12-1期计划量公布,中天螺纹钢8折(上期9折),线材和盘螺9折(上期8折);永钢螺纹钢8.5折(上期全折),线材和盘螺全折(上期全折);沙钢对螺纹钢12月份计划量全折。

11月27日,中国宝武在其首届社会责任报告发布会上,发布了未来五年的战略规划。未来五年重点发展以钢铁产业为基础的六大产业组合,并通过海外并购重组等多种方式,将产能提升至8000万吨至1亿吨的规模,到2021年的规划期末,中国宝武要成为全球钢铁业的引领者和世界级企业集团。另外,中国宝武2016年化解过剩产能997万吨,2017年化解过剩产能545万吨,提前一年超额完成国家下达的三年化解目标,同时,营收却出现了大幅度增长。2017年1-10月,中国宝武实现营业收入为3888亿元,同比增长55.4%;利润145.6亿元,同比增长66.6%。

三、【华东库存:需求不错 库存再降】

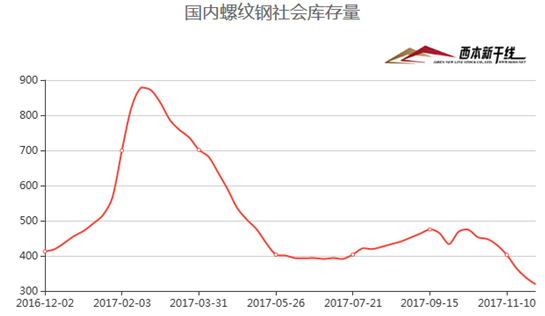

点评:本网监测统计,本周国内螺纹钢社会库存量为318.9万吨,环比上周五螺纹库存下跌18.9万吨,连续第七周库存出现下降。本周华东地区天气降温明显,终端用户急于年前赶工,钢市行情呈现淡季不淡局面。据统计,11月新订单指数为65.4%,较上月显著上升9.5个百分点,是2016年下半年以来的第二高水平。然而,安徽、江苏等地钢企也加入冬季环保限产,多家合规钢厂高炉或产线处于检修状态,新资源供应明显锐减,各地市场库存资源缺乏,大多数商家现货规格不全,南钢、长江、冷钢等部分钢厂连日惜售或停盘,终端用户在恐慌中忙于采购。据最新统计,本周样本钢厂高炉开工率71.96%,较上周下降0.4%;产能利用率78.09%,较上周下降9.71%;钢厂盈利率86.2 %,较上周上涨1%。

网友回应